Ce qu'il faut retenir sur le numéro de carte bancaire

- Le numéro de carte bancaire est une suite de 16 chiffres générée par l'algorithme de Luhn (mod10).

- Les 5 premiers chiffres identifient le réseau (4 = Visa, 5 = Mastercard, 3 = American Express), les 9 suivants forment le numéro propre et le dernier sert de clé de contrôle.

- Le numéro de carte est distinct du numéro de compte (11 chiffres, RIB / IBAN) : seul le numéro de compte est débité lors d'un paiement.

- Pour un paiement à distance, communiquer numéro, CVV, date d'expiration et nom du titulaire, jamais le code PIN.

- Préférer la carte virtuelle ou prépayée, et la double authentification 3D Secure, pour sécuriser ses achats en ligne.

Que signifie le numéro de carte bancaire ?

À première vue, le numéro de sa carte bancaire est une suite aléatoire de chiffres, sans aucune référence à des données connues. Mais est-ce vraiment le cas ?

Les 16 chiffres du numéro de carte

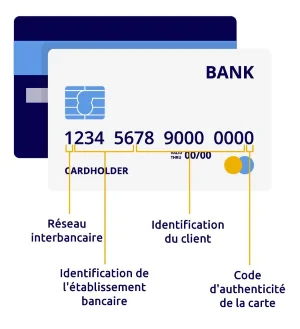

Une carte bleue est un rectangle plastique composé d'une puce électronique et de diverses informations qui la distinguent des 71 millions de cartes bancaires en circulation en France. Le signe distinctif essentiel est le numéro de carte bancaire : 16 chiffres formés via l'algorithme de Luhn (ou mod10). Cet algorithme permet de chiffrer un numéro unique de carte afin d'en identifier le titulaire et d'en authentifier la validité lors de transaction bancaire.

Ce savant mélange de 16 chiffres peut cependant être découpé de la manière suivante :

- 1les 5 premiers chiffres du numéro de carte bancaire correspondent à l'émetteur de la carte. Ainsi, une série de 5 chiffres commençant par « 5 » appartient au réseau interbancaire Mastercard, au réseau Visa pour le chiffre « 4 » et au réseau American Express (Amex) pour le chiffre « 3 » ;

- 2vient ensuite une suite de 9 chiffres combinés aléatoirement (1 milliard de combinaisons possibles) et qui correspondent au numéro de la carte bancaire proprement dit ;

- 3enfin, le dernier chiffre désigne le code d'authenticité délivré par l'algorithme de Luhn, et qui permet de valider la carte bancaire via une clé de contrôle.

Numéro de carte Visa ou Mastercard : y a-t-il des différences ?

Visa et Mastercard sont les deux réseaux interbancaires utilisés principalement en France sur les 71 millions de cartes bancaires en circulation sur le territoire. Leader sur le marché, le réseau Visa édite des cartes bancaires ayant toute un numéro, tout comme le réseau Mastercard. En fait, il n'y a guère de différence entre un numéro de carte bancaire Visa ou un numéro de carte bancaire Mastercard, si ce n'est le chiffre initial sur la série de 16 chiffres (4 pour Visa et 5 pour Mastercard).

Si l'on souhaite faire un comparatif entre une carte Visa et une carte Mastercard, Comparabanques recommande plutôt d'étudier les prestations et les frais bancaires attachés à la carte bancaire en elle-même, et qui dépendent de la banque dans laquelle on souhaite ouvrir un compte bancaire.

Numéro de compte bancaire et numéro de carte bleue : est-ce la même chose ?

Lorsqu'on utilise le numéro de sa carte bancaire pour effectuer un paiement dans un commerce ou directement en ligne, on débite généralement le numéro de compte bancaire auquel la carte bancaire est associée.

Pour autant, ces deux numéros sont-ils identiques ou ont-ils des références communes ?

- 1Principale différence, le nombre de chiffres : le numéro de compte bancaire comporte 11 chiffres, quand le numéro de carte de crédit en comporte 16 ;

- 2Deuxième différence, lorsque l'on évoque le numéro de compte bancaire, les termes de RIB et d'IBAN sont souvent utilisés pour le désigner. Pourtant, ils ne doivent pas être confondus. Dit simplement, le RIB correspond aux coordonnées nationales du compte bancaire, l'IBAN correspond aux coordonnées internationales du compte bancaire.

Ce qu'il faut retenir

Le numéro de carte bancaire et le numéro de compte bancaire n'ont aucun point commun, et pourtant ils sont tous deux utiles à la banque pour identifier le titulaire d'un compte précis attaché à l'utilisation d'une carte bancaire précise.

Carte bancaire recto verso : les informations essentielles

Le numéro de carte n'est qu'une des informations indispensables pour réussir toute transaction bancaire.

Où se trouve le numéro de carte bancaire ?

Sur le recto et le verso d'une carte bancaire, différentes informations confidentielles sont disponibles. En premier lieu, sur le format de la carte bancaire de forme rectangulaire, on visualise la disposition des éléments de la manière suivante :

- Sur le recto de la carte, en haut à gauche la puce électronique, présente sur toutes les cartes bancaires (CB) en France, ce qui n'est pas forcément le cas des cartes bancaires étrangères ayant un protocole différent ;

- En dessous de la puce, le numéro de la carte bancaire composé de la suite de 16 chiffres.

En cas de perte ou de vol, il est possible de retrouver ce numéro de carte bancaire sur son espace en ligne ou l'application de sa banque mobile.

Les autres numéros disponibles sur une carte bleue

Toute transaction bancaire, effectuée à distance, nécessite de divulguer certaines informations de nature confidentielle. En premier lieu, le numéro de carte bancaire évoqué tout au long de cet article, mais pas que, puisque le titulaire doit transmettre quelques autres éléments figurant sur la carte bancaire :

- le numéro CVV (Card Validation Value) est un code de vérification à trois chiffres ou cryptogramme visuel, disponible au verso de la carte bancaire. Ce code CVV permet de certifier que le titulaire de la carte est bien la personne qui effectue la transaction bancaire et permet de se prémunir de toute utilisation frauduleuse du numéro de carte bancaire ;

- la date d'expiration (mm/aa) de la carte bancaire. Cette date de validité est de 1 à 2 ans en fonction du type de carte bleue utilisée ;

- le nom du titulaire de la carte. Toute carte bancaire étant strictement personnelle. Toutefois, certaines CB sont anonymes, telles que les cartes bancaires prépayées ou certaines cartes bleues à autorisation systématique ;

- le MM/AA représente le mois et l'année de péremption de la carte. Il vous sera toujours demandé lors d'un achat en ligne.

Comment voir son numéro de carte bancaire en ligne ?

- 1Rendez-vous dans votre application bancaire ;

- 2cliquez sur l'onglet « cartes » ;

- 3sélectionnez la carte désirée puis cliquez sur « voir ».

Si vous n'arrivez pas à voir votre numéro de carte bancaire, contactez par chat, téléphone ou e-mail le service client de votre banque.

Doit-on donner son numéro de carte bancaire par téléphone ou sur le web ?

Les sites marchands e-commerce et la majorité des entreprises effectuant des ventes à distance ont fait de grands progrès afin de limiter la fraude à la carte bancaire. Généralement, les commerçants ou entreprises de service disposent d'un contrat VAD (vente à distance) avec leur banque, qui leur permet de réaliser des transactions par téléphone ou sur le web.

Payer par carte bancaire lors d'une vente à distance est donc tout à fait possible, que la transaction bancaire s'effectue par téléphone ou en ligne.

Toutefois, des précautions doivent être prises afin de sécuriser au maximum ses paiements par CB :

- vérifier que le numéro de téléphone du service client du commerçant ou de l'entreprise de services est bien le bon. Cela paraît évident, pourtant les faux sites web et les tentatives de phishing par e-mail sont monnaie courante de nos jours ;

- vérifier l'authenticité du site web e-commerce en tapant une requête sur les moteurs de recherche, en se renseignant sur l'entreprise (lecture des commentaires des clients) ;

- vérifier que le site web dispose des certificats de sécurité minimum requis (https ou icône du cadenas dans la barre d'adresse URL) ;

- privilégier les paiements avec numéro de carte bancaire pour paiement internet, avec une double authentification (3D Secure). La banque envoie un SMS sur le téléphone portable du titulaire de la carte bancaire avec un code à insérer sur le formulaire de validation ;

- ne jamais communiquer le code PIN de sa carte bancaire par téléphone ou en ligne ;

- ne jamais enregistrer son numéro de carte bancaire valide sur son espace client.

Ne communiquez jamais votre code PIN

Aucun commerçant, aucune banque ni aucun service client légitime ne vous demandera votre code à 4 chiffres par téléphone, e-mail ou SMS. Toute demande de ce type est une tentative de phishing : raccrochez et signalez-la à votre banque.

Numéro de carte bancaire piratée : penser au numéro de carte bancaire virtuelle

Pour éviter de se faire pirater son numéro de carte bancaire, il existe de multiples solutions alternatives, pratiques et faciles à mettre en place pour sécuriser ses achats :

- la carte bancaire virtuelle ou e-carte est une solution de paiement proposée par plusieurs banques (Fortuneo, Revolut par exemple). Le principe de fonctionnement consiste à générer autant de fois que l'on veut un numéro de carte bancaire avec un code CVV, dont la durée de validité est déterminée par le particulier. Ses vraies coordonnées bancaires n'apparaissent donc jamais sur le site marchand. La carte bancaire virtuelle, par son côté éphémère et illimité, rassure et permet d'éviter le piratage du numéro de carte ;

- la carte bancaire prépayée est une autre solution pratique et à portée de la bourse de nombreux consommateurs. Achetée directement en ligne ou chez le buraliste le plus proche de son domicile, la carte prépayée est créditée d'une certaine somme d'argent et peut être utilisée dans la majorité des achats en ligne ;

- la solution Paypal qui consiste à créditer un porte-monnaie virtuel ;

- l'envoi d'un chèque ou d'un virement bancaire peut aussi être une solution envisagée.

Comment retrouver son ancien numéro de carte bancaire ?

Il peut être nécessaire, dans certaines situations, de retrouver son ancien numéro de carte bancaire. Par exemple, lorsque l'on veut contester un achat en ligne frauduleux suite au vol de sa carte bleue.

Comment retrouver son numéro de carte bancaire ? La solution la plus rapide est de contacter le service client de sa banque par téléphone ou directement via l'espace client en ligne.

Besoin d'une carte bancaire gratuite : le comparatif 2026

Les cartes bancaires d'entrée de gamme sont souvent délivrées gratuitement comme la Visa Classic, Mastercard Standard ou Visa Electron pour les ados. Les banques en ligne vont jusqu'à délivrer des cartes Gold ou premium gratuitement comme c'est le cas pour Fortuneo et sa Mastercard Gold ou Boursorama et son offre Ultim.

Fosfo

Voir le détail complet Voir moins

Hello One

Voir le détail complet Voir moins

Welcome

Voir le détail complet Voir moins

BforBASIC