LDDS : plafond, taux, montant maximal et conditions d'ouverture

Anciennement “codevi”, le livret d’épargne durable et solidaire (LDDS) vous permet d’investir sans risque avec un taux de rendement à 1.5%. Épargnez tout en soutenant financièrement les entreprises dans l’économie sociale et solidaire. On vous explique les conditions d’éligibilité du LDDS, les plafonds et les calculs d’intérêt.

| Taux actuel du LDDS | 1.5% |

|---|---|

| Plafond d’investissement | 12 000 € hors intérêts |

| Conditions d’éligibilité |

|

| Dépôt initial | Pas de dépôt minimum selon la loi, certaines banques imposent quant à elle 15 € comme premier dépôt |

| Imposition | Non imposable |

| Calcul des intérêts | le 1 et le 16 de chaque mois |

☂️ Plafond LDDS : quel est le montant maximal que l'on peut investir ?

Le plafond actuel d’un LDDS est de 12 000 € maximum par personne. Lors d’un dépôt, vous ne pouvez pas verser plus que cette somme, en revanche les intérêts capitalisés (intérêts générés annuellement, versés après le 31 décembre) peuvent faire dépasser votre plafond en toute légalité et sans limite.

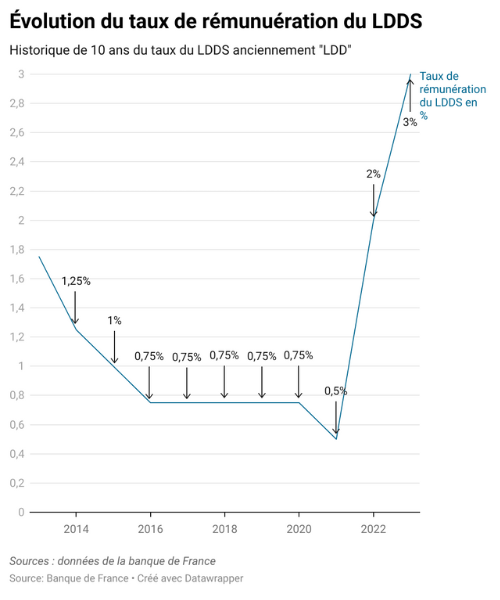

Créé en 1983 sous le nom de codevi, le plafond du LDDS a évolué à 6 reprises avant d’atteindre 12 000 € en 2026.

📌 Quel est le taux actuel du LDDS ?

Le taux actuel du LDDS est de 1.5%. Tout comme le livret A et le livret jeune, il peut être actualisé 2 fois par an, au 1er février et au 1er août. Son calcul suit normalement une formule correspondant à la moyenne entre le taux d'inflation des six derniers mois et la moyenne des taux interbancaires auxquels les banques s'échangent de l'argent.

Les taux du livret A et du LDDS se suivent depuis 1983, en revanche le plafond du LDDS lui ne cesse d’augmenter devenant un livret d'épargne très complémentaire à son homologue le livret A avec un plafond à 22 950€

📈 Comment calculer les intérêts du LDDS ?

Le calcul des intérêts du LDDS et du livret A suivent la règle des quinzaines. À la différence d'une assurance-vie où les intérêts sont capitalisés tous les ans, les intérêts des livrets bancaires réglementés se capitalisent tous les quinze jours. Une année comporte donc 24 quinzaines pour le calcul des intérêts des livrets d’épargne.

Voyons ensemble un exemple concret :

Vous ouvrez un livret LDDS le 20 février avec 2 000 €, votre décompte d’intérêts sera effectif à partir du 1er Mars. Pour finir l'année, il vous reste 20 quinzaines sur les 24 de l'année calendaire. Voici le calcul afin de savoir combien d'intérêts vous allez générer → (montant déposé) X (le taux actuel) X (nbr de quinzaine restante) / (nbr de quinzaines dans une année = 24)

Cela donne : 2000 x 1.5% x 20 / 24 = 40 €

Planifier les retraits et versements :

En considérant le système de calcul des intérêts des livrets, certaines périodes sont plus propices aux retraits et versements. Privilégiez les retraits entre le 9 et le 15 du mois inclus, puisque les intérêts se calculent en début de quinzaine du 1 au 9 du mois. Vous pourrez alors effectuer un retrait sans que cela soit pris en compte dans l’assiette de calcul.

Il en va de même pour les versements, puisque les versements génèrent des intérêts uniquement après le 16 du mois ou après le 1er du mois, privilégiez les fins de quinzaine.

🔎 Quelle est la différence entre un LDDS et les autres livrets ?

Financement de projets éthiques

Le LDDS a la particularité de financer des projets d’entreprises à caractère social et solidaire. Avec l’argent collecté, les banques peuvent accorder des prêts pour les PME, les entreprises ayant des projets environnementaux, humanitaires ainsi que de développement durable.

Donation via votre LDDS Les épargnants des livrets LDDS sont sollicités une fois par an pour réaliser ou non un don sans frais, directement prélevé du livret de développement durable et solidaire. L’épargnant peut choisir de faire le don parmi la liste des entreprises sélectionnées par la banque.

Les conditions d’ouverture sont plus strictes que son jumeau le livret A. Il faut avant tout être majeur pour pouvoir ouvrir un LDDS.

Cas exceptionnel : Un mineur peut ouvrir un LDDS uniquement s'il dispose de revenus réguliers et s’il n’est plus rattaché au foyer fiscal de ses parents.

Livret défiscalisé

Le LDDS a l’avantage d’avoir des intérêts non imposables, ce n’est pas le cas de tous les livrets. Par exemple, le CEL (compte épargne logement) est soumis au prélèvement forfaitaire unique (PFU) de 30%.

Épargne disponible

Comme le livret A, le LDDS est une épargne liquide, cela signifie que vous pouvez disposer de vos fonds à tout moment. Il n’y a pas de blocage de fonds ni de versement obligatoire comme c’est le cas sur un PEL par exemple.

Actualisation des taux Les taux sont assujettis à des variations régulières. Tous les ans, le gouverneur de la banque de France détermine les taux. Une première fois autour du 15 janvier, puis une seconde fois autour du 15 juillet.

En cas de circonstances exceptionnelles, une période de forte inflation, ou en cas d’instabilité des marchés monétaires, le gouverneur peut recourir à deux révisions intermédiaires qui auront alors lieu le 1er mai et le 1 novembre. Le taux des livrets réglementés peut alors être modifié tous les 3 mois. Toutefois, c’est au ministre de l’Économie de décider de suivre ou non les conseils du gouverneur de la banque de France.

| Livrets d’épargne | Plafond d’investissement | Taux de rendement actuel |

|---|---|---|

| LEP | 10 000€ | 2.5% |

| LDDS | 12 000 € | 1.5% |

| Livret A | 22 950€ | 1.7% |

| CEL | 15 300€ | 1% |

| PEL | 61 200€ | 1.75% |

Informations mises à jour en janvier 2026. Livrets classés de manière décroissante selon leur taux de rendement annuel.

✍️ Ouvrir un LDDS : détails et conditions du livret

Produit d’épargne phare avec le livret A, les Français apprécient le LDDS malgré un rendement de 1.5% insuffisant pour contrer l’inflation.

Qui peut ouvrir un LDDS ?

Toute personne française majeure ayant son domicile fiscal en France peut ouvrir un LDDS. Comme tous les livrets d’épargne proposés, son nombre est limité de 1 par personne et 2 dans le même foyer fiscal.

Les mineurs peuvent également ouvrir un Livret d’épargne durable et solidaire sous deux strictes conditions :

- Disposer de ses revenus personnels

- Avoir une imposition séparée de celle de ses parents

Quels documents sont nécessaires à l’ouverture d’un LDDS ?

Voici les documents qui vous seront demandés :

- Pièce d’identité

- Justificatif de domicile

- Attestation sur l’honneur de votre situation fiscale

- Déclaration d’impôt sur le revenu

Transfert de LDDS : Le transfert du LDDS n’est pas autorisé sauf si le transfert se fait entre deux banques du même réseau bancaire. C’est le cas pour les banques mutualistes comme le Crédit agricole et pour les banques qui possèdent des filiales comme BNP Paribas avec Hello Bank. Si vous ouvrez un nouveau compte bancaire et souhaitez poursuivre votre placement dans un LDDS, vous devrez d’abord clôturer votre livret puis, en ouvrir un dans votre nouvelle banque. La clôture du LDDS est gratuite.

Peut-on posséder plusieurs LDDS ?

Comme tous livrets d'épargne réglementés, il est impossible de détenir deux livrets identiques pour une seule et unique personne. En revanche, il est possible de détenir différents livrets épargnes, LDDS + Livret A + LEP par exemple.

Si vous disposez de suffisamment de fonds pour investir, il peut être intéressant d’ouvrir plusieurs livrets d’épargne.

LDDS et fiscalité, quels avantages ?

Concernant le LDDS, il est exonéré d’impôt sur le revenu ainsi que d’impôts sur les prélèvements sociaux. Un avantage fiscal intéressant malgré un plafond de 12 000 € qui limite le potentiel d’investissement. Si vous disposez d'un capital épargne dormant, cumulez les produits d'épargne, vous augmenterez les plafonds de votre épargne.

| Avantages | Inconvénients |

|---|---|

|

|

❌ Comment clôturer un LDDS ?

Pour clôturer votre LDDS, il vous suffit d’envoyer une lettre ou un email à votre établissement bancaire. Il vous faudra y préciser le compte sur lequel vous souhaitez reverser les fonds.

Si vous êtes clients d’une banque traditionnelle, vous pouvez clôturer votre LDDS en vous y rendant physiquement.

Voici un modèle de lettre pour clôturer votre livret d’épargne :

Prénom NOM

Adresse postale

Numéro de téléphone

[Votre référence client]

Livret [A, Jeune, etc.] n°[Numéro de votre livret]

Nom de votre agence

Adresse postale

Fait à [Ville], le [Date]

Objet : demande de clôture d’un livret d’épargne

Madame, Monsieur,

Je vous informe, par la présente, de ma volonté de clôturer mon Livret [A/Jeune/LDDS/ETI, etc.], tenu par votre établissement. Le numéro de mon livret est le [numéro du livret]. Vous trouverez joint à ce courrier l’ensemble des pièces justificatives nécessaires. Je vous prie ainsi de bien vouloir procéder à la clôture de mon livret d’épargne. Également, veuillez trouver en pièce jointe mon relevé d’identité bancaire afin de transférer le solde de mon produit d’épargne. Je vous remercie par avance pour la bonne prise en compte de ma demande et je reste à votre disposition pour toute demande complémentaire.

Dans l’attente de votre retour, je vous prie d’agréer l’expression de mes salutations distinguées.

Prénom Nom

Signature

Toutes les opérations réalisées sur votre LDDS sont gratuites : ouverture, dépôt, retrait et clôture du livret.

🏦 Vers quelle banque se tourner pour ouvrir un LDDS ?

Ouvrir un LDDS dans une des banques en ligne ou traditionnelles présentes sur le marché. Pour ouvrir un LDDS, il sera nécessaire d’ouvrir un compte courant afin d’alimenter par la suite votre livret. Ouvrez un compte courant dès maintenant et profitez des offres de bienvenue !

Liste de banques partenaires avec Comparabanques proposant l’ouverture d’un LDDS :

Code offre : BBKOPE130 - Une prime de 20€ pour un premier versement supérieur ou égal à 300€ + 10€ pour au moins une 1 opération (effectuée dans les 30 premiers jours) + 20€ pour au moins une 1 opération (effectuée entre le 31ᵉ et le 60ᵉ jour) + 30€ pour au moins une 1 opération (effectuée entre le 61ᵉ et le 90ᵉ jour) + 50€ pour la souscription au service de mobilité bancaire EasyMove.

Code : FTN0326 - 50€ offerts pour votre 1ère ouverture d'un compte de dépôt avec carte Gold CB Mastercard suivie de 5 paiement + 90 € offerts pour le transfert de l’ensemble de vos prélèvements valides et de vos virements chez Fortuneos au moyen de la carte souscrite dans les 90 jours

À 3€/mois

Jusqu’à 80€ de prime pour toute souscription à un compte Monabanq : 20€ à l’ouverture du compte + 60€ si versement d’un montant minimum de 300€. Jusqu'à 40€ : 5% de cahsback sur les paiements réalisés pendant les 3 premiers mois. + 80€ pour toute souscription au service d'aide à la mobilité bancaire + 40€ sous réserve d'avoir encore le compte ouvert lors du versement de la prime et d'avoir souscrit deux autres produits dont un produit d'épargne

10€ offerts pour toute 1ère ouverture de compte + 70€ supplémentaires après 10 paiements par carte dans les 3 premiers mois + 180€ en bons d’achat si vous optez pour le service de mobilité bancaire

Mise à jour des offres proposées faite en 05/2026. En savoir plus sur la méthodologie Selectra Score

Le signe à côté du numéro indique que la banque est partenaire de Selectra.

À 3.17€/mois

20€ pour l'ouverture en ligne d'un premier compte bancaire SG + Sobrio à 1€/mois la première année si cette offre est souscrite en même temps + 80 € offerts pour la souscription au service gratuit d'aide à la mobilité bancaire SG

Mise à jour des offres proposées faite en 05/2026. En savoir plus sur la méthodologie Selectra Score

Le signe à côté du numéro indique que la banque est partenaire de Selectra.