Comment Remplir Un Chèque : le Tuto complet

Même si la popularité du paiement par chèque décline en France, mieux vaut savoir remplir un chèque correctement pour éviter les refus d’encaissement ou les fraudes. Dans ce guide, nous vous accompagnons pas à pas dans les 5 mentions obligatoires à inscrire (bénéficiaire, montant en chiffres et en lettres, date, lieu, signature), ainsi que les bonnes pratiques pour sécuriser cette opération.

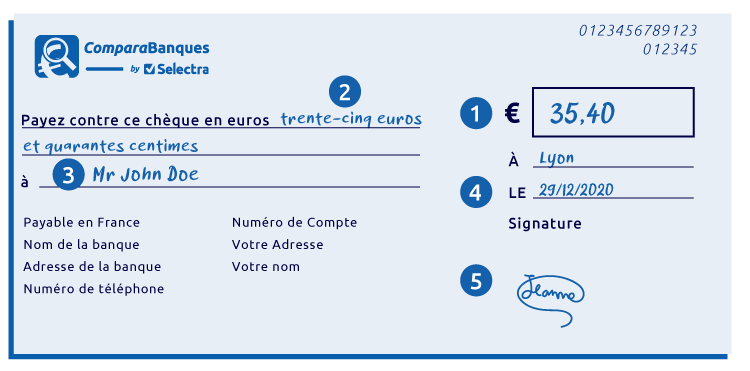

📝 Les étapes pour remplir un chèque

💰 Indiquer le montant à payer en chiffres

Dans l’encadré rectangulaire situé en bas à droite de votre chèque, vous devez inscrire en chiffres le montant du chèque. Remplissez le chèque en y inscrivant la somme exacte avec les centimes. Nul besoin en revanche d’y inscrire la mention « euros », elle n’est pas indispensable, ni interdite non plus. Exemple : 150,00 pour 150 euros.

🖊️ Écrire le montant en lettres sur le chèque

Sur la partie haute se trouve l’encadré le plus large du chèque avec la mention « Payez contre ce chèque non endossable sauf au profit d’une banque ». Dans cette partie, vous indiquez en toutes lettres le montant à payer. Attention, pour écrire un chèque dans les règles, il est important de tirer un trait sur le reste de la ligne, afin d’éviter les risques d’ajout frauduleux.

Que se passe-t-il en cas de différence entre le montant en chiffres et le montant en lettres ? Sachez que sur ce point, c’est le montant en lettres qui prévaut en cas de différence avec le montant en chiffres.

🙋♂️ Inscrire le nom du bénéficiaire du chèque

Juste après l’encadré pour le montant en lettres, vient la ligne où identifier le destinataire du chèque. Ce dernier peut être une personne physique ou une personne morale. Quel que soit le statut de la personne, il est impératif de bien orthographier son nom au risque de voir son chèque rejeté.

L’autre point de vigilance porte sur le nom de l’entreprise. Pour certains professionnels, il est impératif de rédiger le chèque au nom de l’entrepreneur et non au nom de l’enseigne ou du nom commercial. C’est notamment le cas pour les entrepreneurs individuels.

Peut-on rédiger un chèque au nom de deux bénéficiaires ? Dans son arrêt n°927 du 27 novembre 2019, la Cour de cassation précise qu’il est autorisé de faire un chèque au nom de deux bénéficiaires. L’apparition de deux identités distinctes ne constituent pas « une anomalie apparente ». En cas de demande d’encaissement du chèque, la banque doit toutefois s’assurer de l’accord de l’autre bénéficiaire. Ce cas exceptionnel est différent du compte joint où il est possible de remplir un chèque au nom des deux détenteurs du compte.

📅 Préciser la date et le lieu

En dessous de l’encadré pour le montant en chiffres, deux mentions obligatoires doivent apparaître :

- Le lieu d’émission du chèque soit le nom de la commune où l’on se situe lorsque l’on rédige le chèque ;

- La date d’émission du chèque, soit la date de remise au destinataire. Sur ce point, il est interdit de postdater ou d’antidater un chèque, en indiquant par exemple une date de remise postérieure à la date réelle. Bien que cette pratique soit fréquente pour certaines transactions commerciales élevées, elle n’est pas recommandée car elle nécessite un bon niveau de confiance vis-à-vis du destinataire du chèque. Tout chèque est payable à vue, ce qui implique concrètement que le destinataire peut remettre le chèque à sa banque dès la remise, bien avant la date d’émission indiquée (Article L131-31 du Code monétaire et financier)

Quelle est la sanction si j’antidate ou postdate un chèque ? Selon l’article L131-69 du Code monétaire et financier, ce délit est sanctionné par une amende égale à 6% du montant du chèque. Selon le montant du chèque, la sanction peut être très douloureuse pour le compte bancaire ! Plus grave encore, la banque peut prévenir la Banque de France de cette fraude. L’émetteur du chèque n’est pas à l’abri d’un interdit bancaire.

✍️ Signer le chèque

Dernière étape pour remplir un chèque, la signature ! Pour signer un chèque dans les règles, pas de place à la fantaisie : la signature du chèque doit être conforme au spécimen remis à votre banque à l’ouverture du compte bancaire. Vous vous évitez ainsi des désagréments futurs du type rejet du chèque et frais d’incident de paiement.

Fini la vieille école Vous trouvez l'usage de chéquier dépassé ? Passez au digital avec les nombreuses banques en ligne et néobanques pour réaliser vos opérations courantes.

👉 JE COMPARE LES MEILLEURES BANQUES EN LIGNE

🤔 Conseils pour faire un chèque dans les règles

Remplir un chèque demande quelques points d’attention si l’on veut s’éviter le risque d’utilisation frauduleuse. En effet, si le montant du chèque est modifié à votre insu, les conséquences peuvent être dramatiques : dépassement de son découvert autorisé, risque d’interdit bancaire, inscription sur le fichier central des chèques (FCC), frais de justice, etc.

En plus des 5 étapes pour remplir un chèque, Comparabanques vous livre quelques conseils judicieux :

- Utiliser un stylo bille plutôt qu’un style à encre. L’écriture de ce dernier peut baver et peut être effacé avec un stylo effaçable ;

- Ne faire aucune rature ni surcharge : la lisibilité du chèque est impérative !

- Remplir le talon du chèque en indiquant le montant, la date et le destinataire. Votre mémoire n’est pas infaillible, vous aurez peut-être besoin de contrôler vos relevés de compte avec les numéros de chèque émis ;

- Ne pas signer le chèque avant de l’avoir totalement rédigé. En cas de perte, un chèque en blanc peut être rempli avec une écriture différente du détenteur du compte sans que cela remette en cause sa validité ;

- Faire un chèque en dehors de la zone Euro n’est pas interdit, cependant certaines banques peuvent appliquer des frais bancaires. Mieux vaut privilégier le paiement par carte bleue ou le virement bancaire ;

- Éviter de rédiger un chèque sans préciser le nom du bénéficiaire : en cas de perte de votre chèque, n’importe quelle personne peut encaisser votre chèque ;

- Écrire le montant en chiffres en précisant les centimes même si le montant du chèque est un chiffre rond 150 euros pour 150,00 ;

- Vérifier les informations inscrites dans le cas où le chèque est fait par une machine.

Évitez les chèques impayés

Avant d'émettre un chèque, vérifiez systématiquement que vous possédez le solde suffisant, sinon le chèque sera statué comme "sans provision", vous risquez alors un interdit bancaire et un fichage au FCC (fichier central des chèques).

📍 Où trouver une banque en ligne avec chéquier ?

L’utilisation d’un chéquier reste un moyen de paiement fort commode dans certaines situations : chèque de caution ou de garantie, transaction dépassant le plafond de paiement de sa carte bancaire, professionnels non équipés d’un terminal de paiement (TPE), etc.

Comparabanques lève le voile et vous présente les meilleures banques en ligne avec chéquier du marché :

| Coût d'envoi du chéquier | Coût remise de chèque | |

|---|---|---|

| Gratuit | Gratuit |

Gratuit | Gratuit | |

Gratuit en ligne | Gratuit | |

Gratuit en ligne | Gratuit | |

Gratuit en ligne | Gratuit |

Classement des banques selon le coût d’envoi du chéquier.

Le signe indique que la banque est partenaire de Selectra.

Données mises à jour mars 2026

💬 FAQ : Remplir un chèque

🖋️ Procuration sur un chèque : peut-on signer un chèque à la place de quelqu’un ?

Une personne avec une procuration sur un compte (dit le mandataire) détient un certain nombre de droits dont l’émission et la signature sur un chèque ou l’utilisation de la carte bancaire rattachée au compte bancaire. Il est donc tout à fait possible au mandataire du compte de signer un chèque à la place du titulaire. Attention cependant, ledit titulaire du compte reste responsable en cas d’incident de paiement ou d’utilisation frauduleuse du chéquier. En cas de fraude avérée, il faut rapidement faire opposition sur le chèque.

🔙 Doit-on écrire au dos du chèque ?

Dans le cadre de l’émission d’un chèque, nul besoin de remplir le dos du chèque. Cette question concerne plutôt l’endossement du chèque, soit son encaissement par la banque (chèque barré) ou sa transmission à un tier (chèque non barré).

💶 Comment écrire les centimes sur un chèque ?

Dans le cadre du montant en lettres, il est accepté d’écrire les centimes en chiffres tel que « 100,25 € » écrit « cent euros et 25 centimes/cents ».

⚖️ Quelles différences entre un chèque de banque et un chèque bancaire ?

Ces deux types de chèque revêtent des spécificités concernant leur émission. Un chèque de banque est un chèque bancaire émis occasionnellement pour des montants élevés entre particuliers. La demande du chèque de banque doit être adressée à sa banque sous condition de transmettre certaines informations (nom du destinataire, montant, nature de l’opération, etc.). Contrairement au chèque bancaire classique, c'est à la banque de signer le chèque de banque pour le demandeur.