Transfert de PEL : mode de transmission, délai et fonctionnement

Transférer un PEL d’une banque à une autre dure en moyenne 4 à 6 semaines. Il faut compter des frais de transfert de 50 € à 150 €. Il est également transmissible par donation ou en cas de décès du titulaire. Les experts Comparabanques vous expliquent les démarches à suivre pour un transfert de PEL en bonne et due forme.

🏦 Comment transférer mon PEL vers une autre banque ?

Pour transférer votre PEL d’une banque à une autre, il suffit de faire la demande à votre nouvelle banque et d’avoir l’accord préalable de votre banque actuelle. Vous y conserverez tous les avantages, taux d’intérêt et droits à prêt et prime d’État (en fonction de la date d’ouverture de votre PEL).

⚠️ L’opération de transfert du plan épargne logement présente souvent des frais facturés par l’établissement possédant votre PEL. La banque a pour obligation de vous faire part des frais facturés.

Si vous possédez un CEL (compte épargne logement), il doit également être transféré. Ces deux produits d’épargne doivent être ouverts au sein du même établissement bancaire.

Voici un exemple de lettre pour demander le transfert de PEL :

Prénom — Nom

Adresse

Numéro de compte

Téléphone

Mail

Nom de la banque

Adresse de la banque

Nom du conseiller bancaire

Le (indiquer la date) à (indiquer le lieu) Courrier recommandé

Objet : demande de transfert d’un PEL

(Ville), le (Date)

Madame, Monsieur,

Je détiens un compte PEL (indiquer le numéro de compte en banque du PEL) ouvert dans votre établissement depuis le (indiquer la date d’ouverture du PEL). Je vous informe par la présente de ma volonté de faire transférer mon PEL vers (indiquer le nom ainsi que l’adresse de la nouvelle banque choisie pour accueillir le PEL).

💡 (À noter qu’il peut être judicieux, si vous conservez un ou plusieurs comptes ou produits d’épargne au sein de votre ancienne banque, de bien le mentionner dans la lettre, de façon à éviter tout risque de confusion : cela évitera ainsi que le compte en question ne soit fermé ou transféré par erreur).

Je vous remercie par avance de bien vouloir procéder au transfert de mon compte PEL vers cet établissement dans les meilleurs délais.

Je vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

Restant à votre entière disposition pour toute information complémentaire que requiert ma demande.

Signature

⌛ Quels sont les délais de transfert d'un PEL ?

Il faut compter entre 4 à 6 semaines pour le délai de transfert d’un PEL d’une banque à une autre. Ce délai est variable et dépend majoritairement de la banque qui détient votre PEL.

Attention : Votre ancienne banque peut vous refuser le transfert de votre PEL, dans ce cas, vous devrez clôturer votre PEL et en rouvrir un au taux en actuel de 1.75%.

💸 Frais de transfert pour un PEL : quels sont les coûts ?

Les frais de transfert du PEL peuvent aller de 50 € jusqu’à une 150 € selon la banque, pensez à négocier les frais de transfert avec votre ancienne banque.

Le conseil Comparabanques : Que faire en cas de refus ? Si vous possédez un vieux PEL avec un taux rémunérateur intéressant, conservez-le dans votre ancienne banque et continuez de l’alimenter (si le plafond du PEL n’est pas déjà atteint). Vous profiterez ainsi d’un taux plus élevé que le taux actuel de 1.75%.

🔎 Quels sont les modes de transmission d'un PEL ?

Le PEL s’apparente à un bien mobilier, il peut être transmis ou donné en tant qu’élément du patrimoine du titulaire, ce qui n’est pas le cas pour le CEL (compte épargne logement).

Transmission par donation

Concernant la donation, le titulaire du PEL peut l’effectuer auprès de certains proches :

- conjoint

- enfant

- parent

- concubin

- cousin

En revanche, il ne peut pas être transmis à son concubin ou à son cousin.

En cas de donation ou de transmission du PEL, les sommes du PEL peuvent être transférées sur :

- L’autre PEL si le bénéficiaire dispose déjà d’un PEL et que le montant transféré ne fait pas dépasser le plafond du PEL

- Un CEL, si le bénéficiaire n’en détient pas

- Tout autre produit d’épargne

Une personne ne peut pas disposer de 2 PEL donc la transmission de PEL s’opère par transfert de la somme, mais pas du support.

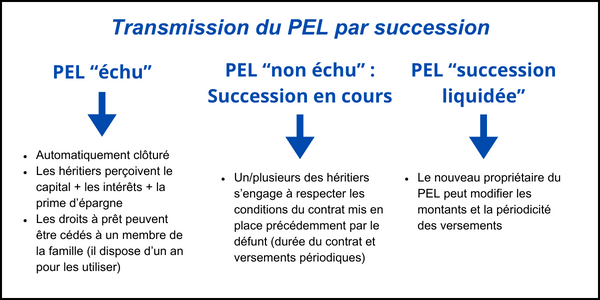

Transmission par succession

⚰️ En cas de décès du titulaire du PEL, la banque a pour obligation d’interroger les ayants droits sur l’avenir du PEL. Elle ne peut en aucun cas le clôturer unilatéralement.

Selon le statut du plan épargne logement, il existe deux cas de figure :

Le contrat est échu le jour du décès du titulaire (le PEL a plus de 10 ans) : alors le PEL ne peut pas être transmis. Il sera automatiquement clôturé par la banque, le capital, les intérêts et la prime d’état seront versés à la succession.

Tranfert Une fois le plafond atteint, votre contrat est considéré comme échu, il est alors impossible de transférer un PEL.

Le contrat n’est pas échu le jour du décès (il n’a pas atteint la durée initiale de 4 ans ou il a été prolongé) : le PEL peut être transmis si l’un des héritiers le souhaite avec l’accord des autres héritiers.

En cas de reprise du PEL, l’hériter s’engage à honorer le contrat et les engagements pris par le défunt. (montants et périodicité des versements).

💡 À savoir : Le minimum de versement pour un PEL est de 540 €/an (peut être versé par mois, trimestre, semestre, ou par an)

Si aucun des héritiers ne reprend le PEL, celui-ci sera automatiquement clôturé.

Si le successeur dispose déjà d’un PEL actif, il pourra le conserver en même temps avec celui reçu par la succession. La loi autorise exceptionnellement la détention de deux PEL pour le même titulaire.

Transmission par voie testamentaire

Afin de faciliter la transmission d’un produit d’épargne comme le PEL, son titulaire peut rédiger un testament mentionnant clairement le bénéficiaire. Cet acte légal évite une négociation ou discussion entre les héritiers.

💡 Il est désormais possible de rédiger un testament olographe en ligne. Proposé par des notaires, ce service est généralement facturé entre 30 € et 70 €.

📌 FAQ sur le transfert du PEL :

🙋 Puis-je céder un PEL à mon enfant ?

Oui, il est possible de céder son PEL à un membre proche, ascendant, descendant de la famille ou conjoint. Dans le cas présent, vous cédez l’intégralité de vos droits : les intérêts, le droit à prêt et la prime d’État si le plan épargne en est éligible.

🔎 Qui hérite du PEL en cas de décès ?

En cas de décès, les enfants du défunt héritent du PEL à 100%, incluant le capital, les intérêts générés et les droits à prêts attribuables à une seule personne.

🤔 Que faire si ma banque refuse de transférer mon PEL ?

Dans un premier temps, négociez avec votre banque. Si aucune solution n’est trouvée, prenez contact avec le médiateur de la banque. Vous pouvez également faire appel au CCSF (Comité Consultatif du Service Financier).