Le fonctionnement du cashback des cartes bancaires

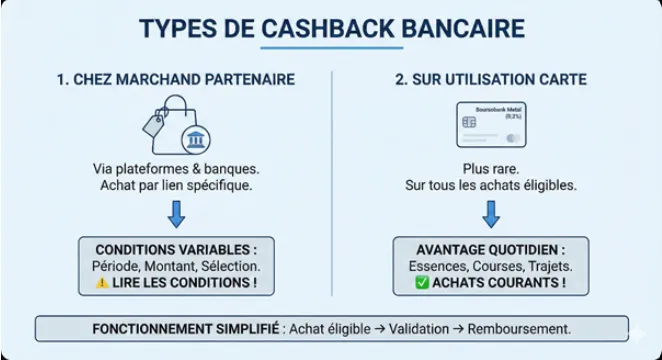

Il existe deux grands types de cashback :

- Le cashback « Partenaire » : Il est lié à un achat chez une enseigne spécifique. C’est ce que proposent les plateformes de cashback, ainsi que les grandes banques (SG, LCL...).

- Le « Vrai Cashback » ( lié à la carte ) : Il est lié à l’utilisation même de la carte de paiement, peu importe le magasin. Peu d’institutions le proposent aujourd’hui, la plus connue étant Boursobank avec son 0,2 % sur tous les achats via sa carte Metal, et certaines Fintechs.

Le fonctionnement reste plutôt simple dans les deux cas. L’achat doit être effectué soit via la carte bancaire, soit en passant par la plateforme de cashback. Ensuite, les conditions diffèrent : montant minimum d’achat, remboursement verrouillé pendant une période variable, validité restreinte à une sélection de produits… C’est pourquoi il faut toujours lire les conditions du cashback avant de réaliser son achat. Cela permet de s’assurer qu’il soit éligible et d’éviter toute mauvaise surprise. Sur le fonctionnement en lui-même, le cashback de carte bancaire est plus simple puisqu’il demande généralement moins de conditions pour en profiter.

Le cashback peut être déclenché automatiquement à chaque paiement, ou nécessiter une action préalable.

Comment est versé le cashback des cartes bancaires ?

Cela dépend du type de cashback et de la banque en question. Les cashbacks liés à des achats partenaires sont le plus souvent enregistrés dans une cagnotte dédiée. Le montant est alors verrouillé pendant une durée variable selon l’offre. Une fois la période de verrouillage terminée, il est possible de retirer la somme ou la transformer en un avantage, selon les modalités de la banque.

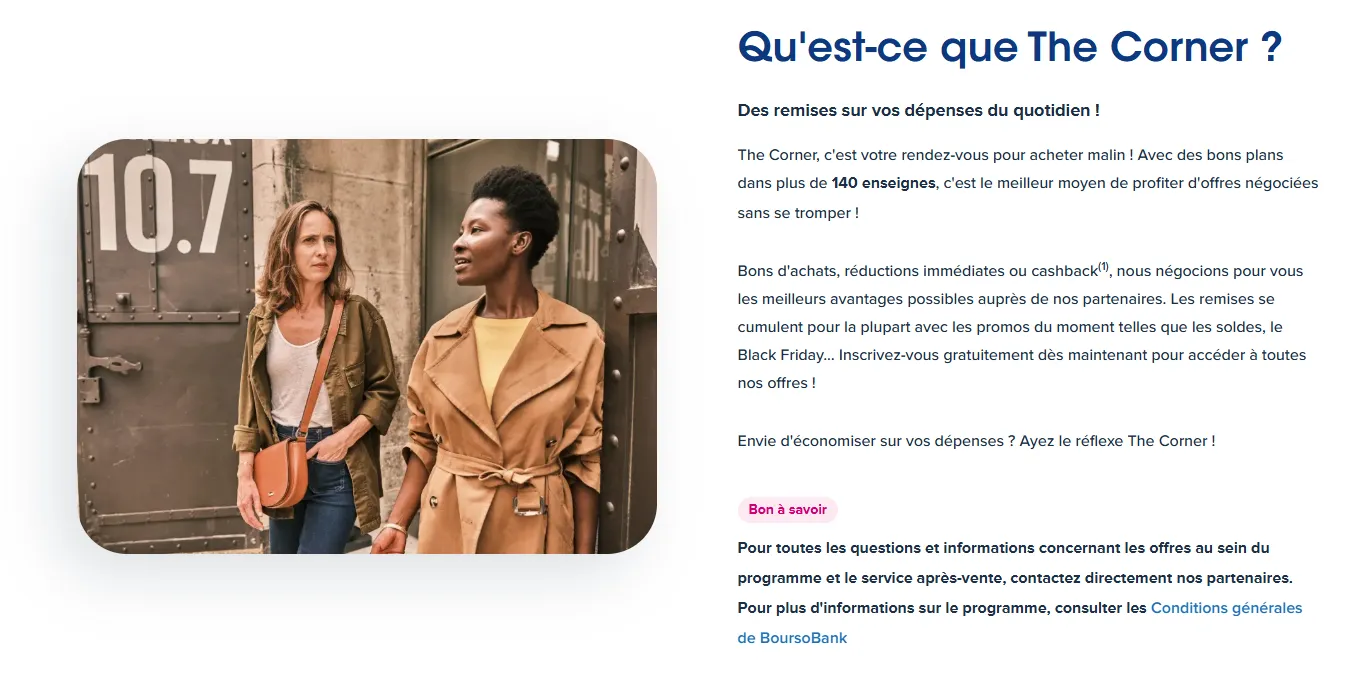

Par exemple, le cashback de Revolut prend la forme de Revpoints, qui peuvent ensuite être échangés contre des cartes cadeaux. The Corner de Boursobank permet plutôt de choisir parmi une liste de marchands partenaires, et profiter d’un remboursement monétaire variable selon l’offre.

Pour les cashbacks liés directement à la carte bancaire, le montant remboursé est lié à l’achat. Vous pouvez le voir associé à la transaction sur votre historique de dépenses. Encore une fois, selon la carte et la banque, le montant peut être verrouillé durant une certaine période, disponible immédiatement, versé sur un compte dédié…

Les avantages de choisir une carte bancaire avec un vrai cashback

Le premier avantage est l’automatisme du cashback : avec ce système, il n’y a pas besoin de chercher un marchand partenaire, d’activer l’offre, ou de respecter ses conditions individuelles. Les meilleures cartes avec cashback appliquent automatiquement le cashback sur presque tous les achats ( sauf cas particuliers, comme dépôts par carte, règlement des impôts… ).

L’autre avantage est que la plupart des délais de validation de ces cashbacks par carte sont plus rapides que ceux des marchands partenaires. Chez Boursobank par exemple, le cashback de la carte Métal est immédiatement remboursé sur l’achat. Chez Wigl, le délai peut monter à 30 jours, ce qui se rapproche plus de celui du cashback traditionnel.

Enfin, l’un des avantages les plus intéressants reste l’éligibilité du cashback sur les dépenses du quotidien. Courses alimentaires, loisirs, abonnements ou paiements récurrents : ce mécanisme permet de récupérer une partie de l’argent dépensé sans modifier ses habitudes de consommation. Contrairement au cashback dit « partenaire », souvent lié à des achats ponctuels ou incités, celui-ci fonctionne sur des dépenses déjà existantes. Cela limite le risque de surconsommation motivée uniquement par le cashback affiché, une pratique malheureusement de plus en plus développée.

The Corner de Boursobank combine cashback et bons d’achat. Certains consommateurs peuvent se sentir poussés à l’achat par les offres.

Les points d’attention des cartes avec cashback

1. Le coût de la carte vs le gain potentiel

C'est le calcul le plus important. Beaucoup de cartes offrant des taux de cashback intéressants ( certaines cartes dépassent les 3 % ) sont des cartes payantes avec un abonnement mensuel. Il faut donc s’assurer que le cashback obtenu chaque mois en moyenne amortisse le coût de la carte.

Calcul rapide du seuil de rentabilité

Si une carte coûte 10 € par mois et offre 1 % de cashback sur toutes les dépenses, vous devez dépenser au moins 1 000 € par mois avec cette carte juste pour rembourser la cotisation. Le gain réel ne commence qu'au-delà.

Pour vous aider à visualiser rapidement quelles cartes sont réellement rentables selon votre budget, vous pouvez consulter ce comparatif des cartes bancaires à cashback réalisé par Les Avis d'Emilie. Il permet de voir d'un coup d'œil si l'abonnement vaut le coup par rapport aux gains potentiels.

2. Les exclusions de dépenses

Il est rare que le cashback s'applique à absolument tout. Certains sont restreints, comme les offres partenaires, à des achats chez certaines enseignes. Celles qui ont une plus large couverture ont tout de même des restrictions à ne pas oublier, notamment sur les retraits aux distributeurs, et les dépôts par carte ( dépôts sur comptes d’investissement par exemple ). Sans oublier que ce sont les achats par carte qui sont éligibles : les prélèvements ne le sont pas !

3. Le taux du cashback

Ce point de vigilance rejoint le coût de la carte. Un taux trop faible réduit grandement son utilité, puisqu’il faudra dépenser de gros montants pour faire des économies réellement significatives. Boursobank Metal a l’avantage d’avoir un cashback sur toutes les dépenses, mais il est de seulement 0,2%, soit 2€ tous les 1000€ dépensés.

4. Les plafonds de remboursement

Certaines banques limitent le montant que vous pouvez récupérer mensuellement ( par exemple, plafonnée à 20 € ou 50 € par mois ). Il y a alors un équilibre à trouver entre ce plafond, le taux du cashback et le coût de la carte en fonction de votre dépense mensuelle moyenne.

Le cas des cashbacks partenaires : puisque ce type de cashback demande une action en plus avant d’acheter ( il faut passer par l’application ou la banque pour activer le cashback ), il arrive fréquemment d’oublier cette étape, et donc de ne pas obtenir le remboursement. Cette contrainte d’activation est un désavantage fort propre au cashback partenaire.

En conclusion

Le choix d’une carte bancaire avec cashback reste complexe car il dépend de votre volume de dépenses mensuel et des conditions de la carte. Si vous dépensez peu, une carte gratuite avec des offres partenaires ponctuelles suffit. Si vous avez de grosses dépenses familiales par carte, une offre payante avec cashback universel peut vous rapporter plusieurs centaines d'euros par an. L'essentiel est de ne pas se laisser aveugler par le taux affiché, mais de regarder le gain net entre le montant du cashback et la cotisation mensuelle.

Article rédigé par Quentin Arioli, rédacteur Finance sur le site Les Avis d'Emilie

Cartes bancaires avec cashback : les questions les plus fréquentes

Non. Aux yeux de l'administration fiscale française, le cashback n'est pas considéré comme un revenu (comme un salaire ou des intérêts de livret), mais comme une remise commerciale différée. C'est une réduction sur un prix payé. Vous n'avez donc pas besoin de déclarer ces sommes aux impôts, sauf dans des cas très rares de montants exceptionnels perçus par des professionnels.

Oui, et c'est même recommandé. Les deux systèmes sont indépendants. Si vous achetez en ligne en passant par un site comme iGraal ou Poulpeo (cashback marchand) et que vous payez avec une carte bancaire offrant du cashback, vous touchez les deux récompenses sur le même achat.

Pour le cashback partenaire (celui où vous devez activer des offres), la réponse est souvent oui. Pour vous proposer une réduction chez une enseigne spécifique qui correspond à vos goûts, la banque ou son prestataire doit analyser votre historique de transactions. C'est la contrepartie de la gratuité du service : vos habitudes de consommation sont analysées pour cibler les offres publicitaires.

Les délais varient fortement selon la méthode :

- Pour le cashback lié à l'utilisation de la carte : le versement est souvent rapide (instantané ou en fin de mois) ;

- Pour le cashback partenaire : le délai est plus long (souvent entre 30 et 90 jours), correspondant à la période de rétractation avant validation du versement.